“Diante da iminência de uma crise de crédito, que ameaça arrastar grande parte das empresas e mergulhar a economia numa recessão, o mercado parece finalmente ter se dado conta de que manter os juros onde estão seria um grave equívoco”, diz o economista

O economista André Lara Resende, em artigo publicado no Valor Econômico, nesta terça-feira (8), contesta as afirmações dos “voluntaristas” que defendem a tese de que os juros são resultado das forças impessoais do mercado, “impessoal e implacável”.

“A credibilidade da política do BC é importante, mas é o BC, com maior ou menor concordância do mercado, quem determina a estrutura a termo das taxas. Ao contrário do que pareceu sustentar o atual presidente do BC em sua entrevista no Roda Vida, não é “a curva” que pauta o BC, mas o BC quem pauta, ou deveria pautar, o mercado”, afirma o economista, exibindo um gráfico, do próprio Tesouro Nacional, sustentando sua tese.

“Mais uma vez, demonstrando a consistência com que o mercado erra suas previsões, e a ligeireza com que revertem seu discurso, diante da iminência de uma crise de crédito, que ameaça arrastar grande parte das empresas e mergulhar a economia numa recessão, o mercado parece finalmente ter se dado conta de que manter os juros onde estão seria um grave equívoco. Seria pedir muito esperar que os economistas e o BC reconhecessem que seus modelos não são infalíveis. Não devem ser seguidos a ferro e força, nem se sobreporem à política e ao bom senso”, enfatiza o economista.

Segue a íntegra do artigo de André Lara Resende.

CULPA DO BANCO CENTRAL OU DAS EXPECTATIVAS?

ANDRÉ LARA RESENDE*

As taxas de juros no Brasil estão na berlinda. São altíssimas, não há quem discorde. A questão é saber porque. Não vamos falar dos também absurdamente altos spreads de crédito. Concentremo-nos na questão dos juros na dívida pública. Além de serem o piso para toda a estrutura de juros da economia, são os que importam para as políticas monetária e fiscal. Por que são tão altos? Apenas refletem as expectativas dos detentores da dívida, como sustenta a grande maioria dos economistas do mercado que pontificam na mídia, ou são resultado da ação direta do Banco Central?

Não se discute que o BC fixa a taxa básica, a taxa paga nas reservas bancárias no próprio BC por um dia, a taxa Selic. Este é há décadas o principal instrumento de política dos bancos centrais. Sim, afirmam aqueles que defendem a tese de que os juros são resultado das forças impessoais do mercado, mas o BC só determina a taxa de curtíssimo prazo, a taxa de um dia ou de overnight. O mercado determina os juros para os prazos mais longos, que são os que importam, tanto para o custo da dívida, quanto para as condições de crédito na economia. O BC não tem como se contrapor ao que o mercado determina em relação aos juros para prazos mais longos, para a estrutura a termo das taxas da dívida, conhecida pelo mercado e pelos que com ela têm reverencial intimidade, como “a curva”.

A curva de juros, ao contrário do que pretendem os voluntaristas heterodoxos, seria impessoal e implacável. Se o BC tentar reduzir “artificialmente” a taxa básica, as expectativas de inflação seriam “desancoradas”. As expectativas de inflação mais alta se refletiriam nas taxas longas que, ao contrário da taxa básica, se elevariam. No jargão do mercado, a curva empinaria, com os juros curtos mais baixos, mas os longos mais altos.

Como é a estrutura a termo das taxas que determina o custo da dívida, o tiro sairia pela culatra, a tentativa de reduzir artificialmente os juros terminaria por elevá-los. Este é o raciocínio por trás dos que afirmam que os juros iriam cair, mas que as críticas do presidente Lula terminariam por prolongar ou até mesmo elevar as atuais taxas.

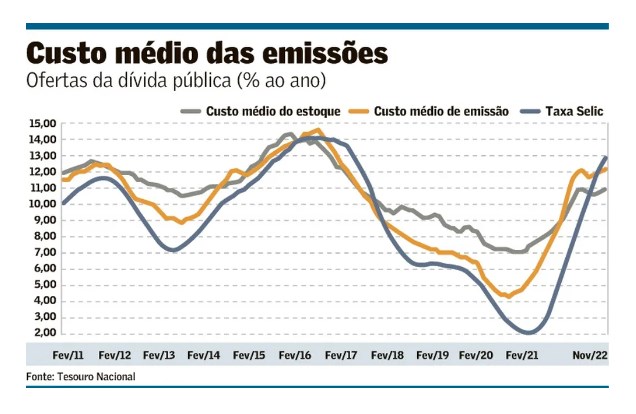

Vejamos se é realmente o que ocorre, se o BC controla a taxa básica de overnight, mas não tem efetivamente capacidade de influenciar “a curva” e a taxa das novas emissões de dívida. Não é preciso ir longe, o excelente site do Tesouro Nacional, no Relatório Mensal da Dívida, de 28 de fevereiro deste ano, na seção 4.2, intitulada “Custo médio das emissões em oferta pública da DPMFi”, exibe um gráfico com a trajetória da taxa Selic e o custo médio das emissões e do estoque da dívida, para o período de fevereiro de 2011 até novembro de 2022. Reproduzo o gráfico.

Fica evidente a olho nu que o custo médio das emissões e do estoque da divida acompanha a taxa Selic. Existe uma alta correlação entre os dois. Correlação, como se sabe, não significa causalidade, mas neste caso não há dúvida, pois a Selic é o instrumento do BC e o custo médio da dívida, que acompanha as taxas para os diferentes prazos dos títulos, é a consequência da política do BC. Fica claro que as taxas de juros e o custo da dívida acompanham a trajetória da taxa básica.

Mesmo quando a redução da taxa básica é vista como artificial, resultado de pressões políticas que o mercado considera espúrias, como é o caso do período de agosto de 2011 até outubro de 2012, quando o BC de Alexandre Tombini reduziu a Selic de 12,5% para 7,5%, o custo médio das emissões acompanha a redução da taxa básica. Houve efetivamente uma maior redução das taxas curtas do que das longas, com aumento da inclinação da “curva”, mas na média as taxas e o custo da dívida acompanharam a redução da taxa básica.

O longo ciclo de baixa, dessa vez com a concordância do mercado, iniciado no final de 2016 até ser interrompido início de 2021, reduziu o custo das novas emissões de mais de 14% para menos de 5% ao ano. A alta da taxa básica desde o início de 2021, por sua vez, elevou o custo das novas emissões para mais de 12% ao ano, em novembro do ano passado. Não há o que se discutir, as evidências são irrefutáveis: o Banco Central determina a taxa básica que por sua vez é acompanhada por toda a estrutura a termo das taxas da dívida no mercado. Ou seja, o mercado acompanha o Banco Central.

A credibilidade da política do BC é importante, mas é o BC, com maior ou menor concordância do mercado, quem determina a estrutura a termo das taxas. Ao contrário do que pareceu sustentar o atual presidente do BC em sua entrevista no Roda Vida, não é “a curva” que pauta o BC, mas o BC quem pauta, ou deveria pautar, o mercado.

O BC controla diretamente a taxa básica e indiretamente toda a estrutura a termos das taxas da dívida. Pode errar ou acertar, tanto reduzir excessivamente, quanto elevar a taxa básica para níveis injustificavelmente altos. O problema é saber qual a taxa correta. Em princípio, a taxa certa é aquela que mantém o pleno emprego, sem provocar o superaquecimento da economia, nem déficits externos.

Esta seria a taxa “natural”, segundo o economista sueco do final do século 19, Knut Wicksell, rebatizada de taxa “neutra” pela macroeconomia das últimas décadas. Uma taxa acima da neutra desaqueceria a economia e aumentaria o desemprego, mas seria necessária para trazer uma alta da inflação de volta para a meta. O problema é que se trata de uma taxa teórica e inobservável. A condução da política de juros é uma questão mais de bom senso do que técnica.

Apesar da pretensão de cientificidade, muitas vezes revestida de equações matemáticas, as bases lógicas e empíricas da teoria monetária contemporânea são frágeis. Supõe-se que a alta dos juros reduza a demanda e a inflação. Deixemos de lado o fato de que nem toda inflação é provocada pelo excesso de demanda. Ainda assim, como e porque a alta dos juros reduz a demanda é pouco claro.

Os “canais de transmissão” da política monetária nunca ficaram bem determinados. A relação entre o aumento do desemprego e a redução da inflação, conhecida como a Curva de Phillips, praticamente desapareceu nas economias contemporâneas. O efeito da valorização da moeda nacional, que acompanha a entrada de capitais especulativos atraídos por um diferencial favorável de juros, é ainda mais incerto.

Na segunda metade do século passado, Milton Friedman, o pai do monetarismo moderno, diante da falta de evidência clara de como, e em que prazos, a política monetária afeta a demanda e a taxa de inflação, sustentou que seria através de canais difusos e com defasagens variáveis. Um primor de falta de rigor científico. Apesar disso, o adágio friedmaniano foi adotado pelos macroeconomistas convencionais e frequentemente repetido para justificar a insistência com que os fatos contrariam suas previsões.

Mais uma vez, demonstrando a consistência com que o mercado erra suas previsões, e a ligeireza com que revertem seu discurso, diante da iminência de uma crise de crédito, que ameaça arrastar grande parte das empresas e mergulhar a economia numa recessão, o mercado parece finalmente ter se dado conta de que manter os juros onde estão seria um grave equívoco. Seria pedir muito esperar que os economistas e o BC reconhecessem que seus modelos não são infalíveis. Não devem ser seguidos a ferro e força, nem se sobreporem à política e ao bom senso.

ANDRÉ LARA RESENDE é economista.